ViewsBlogspot Archive

Nadzór Kasy Krajowej – a nie mówiłem ?

Po latach wyszło na moje, ale jakoś nie mam satysfakcji. Teraz, jak łatwo zauważyć, wszyscy przytakują, że Kasa Krajowa nie wykonywała należycie powierzonego jej ustawą z 1995 r. nadzoru nad spółdzielczymi kasami oszczędnościowo – kredytowymi. Twierdziłem i tak nadal uważam, że był to nadzór prywatnoprawny, ale ten pogląd był odosobniony w doktrynie, gdzie większość tych nielicznych Autorów, którzy wypowiadali się o regulacji prawnej funkcjonowania SKOK-ów, stało na stanowisku, że Kasa Krajowa wykonywała nadzór publicznoprawny. Już w 2007 r.

viewPrzewodniczący KNF informuje Senat RP o sytuacji w systemie SKOK

W dniu 20 listopada 2014 r. Przewodniczący KNF przedstawił w Senacie RP informację na temat sytuacji spółdzielczych kas oszczędnościowo-kredytowych po wejściu w życie ustawy z dnia 10 października 2012 r. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych, ze szczególnym uwzględnieniem gwarancji bezpieczeństwa środków gromadzonych przez ich członków.

viewBitcoin w świetle interpretacji podatkowych

Jest już pewien materiał pozwalający ustalić jak organy podatkowe postrzegają bitcoina. W dotąd wydanych interpretacjach indywidualnych bitcoin jest opisywany w sposób jednolity, czyli stwierdza się, że : „Bitcoin pełni funkcje elektronicznej waluty, a system płatności umożliwia wysyłanie i odbieranie jednostek tejże waluty. Zarówno sama jednostka waluty, jak i cały system, występują pod jedną nazwą: "Bitcoin". Niemniej jednak, Bitcoin jako system wirtualnej waluty nie posiada uregulowania w przepisach prawa.

viewSystem (holding) SKOK w końcu prześwietlony

W dniu 21 października 2014 r. KNF na swojej stronie ogłosiła „Informację w sprawie powiązań kapitałowych i personalnych w sektorze spółdzielczych kas oszczędnościowo – kredytowych”. Po dwóch latach od objęcia nadzoru nad kasami (ustawa o skok z 2009 r. weszła w życie w dniu 27.10.2012) KNF w końcu ustaliła rzeczywisty kształt systemu SKOK, tj.

viewKomentarz do art. 5 ustawy o spółdzielczych kasach oszczędnościowo – kredytowych

Art. 5. Nazwa „spółdzielcza kasa oszczędnościowo-kredytowa” może być używana wyłącznie przez podmioty zwane „kasami” w rozumieniu ustawy.

1. Artykuł 5 u.s.k.o.k. wprowadza zakaz używania nazwy „spółdzielcza kasa oszczędnościowo – kredytowa” przez podmioty inne aniżeli spółdzielcze kasy oszczędnościowo – kredytowe w rozumieniu u.s.k.o.k. Na gruncie tej ustawy termin „kasy” jest równoznaczny z spółdzielczymi kasami oszczędnościowo – kredytowymi (zob. art. 1 u.s.k.o.k.).

viewCzy transakcje wykonywane za pomocą Billonu są w Polsce „legalne” ?

Oczywiście, dla mnie to jasne jak słońce. I to tak bardzo, że sam bym takiego pytania nie wymyślił. Przede wszystkim Billon (o którym wspominałem już na niniejszym blogu – zob. tu) należy kwalifikować jako pieniądz elektroniczny w rozumieniu art. 2 pkt 21a) ustawy o usługach płatniczych (dalej u.u.p.).

viewKNF wytyka nieprawidłowości Kasie Krajowej

Dzisiaj Komisja Nadzoru Finansowego znowu negatywnie ustosunkowała się do działalności Kasy Krajowej. Otóż w komunikacie z 229 posiedzenia KNF napisano, że „Kasa Krajowa nie wypełniała w należyty sposób ustawowych obowiązków wynikających z art. 42 ustawy o skok w zakresie zapewnienia stabilności finansowej kas, a w szczególności udzielania kasom wsparcia finansowego ze środków funduszu stabilizacyjnego oraz sprawowania kontroli nad kasami dla zapewnienia bezpieczeństwa zgromadzonych w nich oszczędności oraz zgodności działalności kas z przepisami prawa.

viewPubliczny pieniądz elektroniczny i kryptowaluty w Ekwadorze – próba ustalenia prawdy

Pod koniec lipca przez Internet przemknęła elektryzująca wieść – Ekwador zakazuje kryptowalut (czyli przede wszystkim bitcoina) i co więcej, a to właśnie ma moc elektryzującą, wprowadza jedną narodową, scentralizowaną kryptowalutę, za wdrożenie której ma odpowiadać bank centralny Ekwadoru. Przyznam, że wiadomość że jakieś Państwo centralizuje kryptowalutę (która z założenia tworzy system zdecentralizowany) i wprowadza na nią monopol państwowy była zdumiewająca. Niestety ani w polskim, ani też angielskojęzycznym Internecie nie można było uzyskać jakiś bliższych informacji.

viewJak zwykle ciekawie się dzieje w systemie SKOK…

I nie chodzi mi tylko o to, że Komisja Nadzoru Finansowego (KNF) jednogłośnie podjęła decyzję o zawieszeniu działalności Spółdzielczej Kasy Oszczędnościowo – Kredytowej „Wspólnota” oraz wystąpieniu do właściwego sądu z wnioskiem o ogłoszenie upadłości tej kasy. Wniosek o ogłoszenie upadłości SKOK „Wspólnota” został złożony do Sądu Rejonowego Gdańsk – Północ w Gdańsku w dniu 18 lipca 2014 r. To pierwsza upadłość SKOK od kiedy w ogóle istnieją w Polsce spółdzielcze kasy oszczędnościowo – kredytowe, czyli od początku lat 90 XX wieku.

viewKilka uwag o odwołaniu członka zarządu banku spółdzielczego

Jak to wynika z art. 12 ust. 3 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających (Dz. U. z 2014, poz. 109 ze zm.; dalej u.f.b.s.) członka zarządu banku spółdzielczego odwołuje przede wszystkim rada nadzorcza, przy czym nie jest tu konieczna zgoda Komisji Nadzoru Finansowego. Ponadto wydaje się, że taką kompetencję ma również walne zgromadzenie (zgromadzenie przedstawicieli) w przypadku, gdy nie udzieli ono absolutorium członkowi zarządu, ale oczywiście jest to kwestia kontrowersyjna.

viewPrezentacja pt. "Prawo a rozwój elektronicznych środków płatniczych w XXI wieku"

W dniach 29 - 31 maja 2014 odbył się w Międzyzdrojach Zjazd Katedr Prawa Finansowego oraz Katedr Prawa Podatkowego wraz z konferencją naukową pt. „XXV lat przeobrażeń w prawie finansowym i prawie podatkowym – ocena dokonań i wnioski na przyszłość”. Pierwszy raz w historii Zjazdów Katedr Prawa Finansowego został wydzielony i z sukcesem przeprowadzony osobny panel poświęcony prawu rynku finansowego. Podczas tego panelu wygłosiłem referat pt. "Prawo a rozwój elektronicznych środków płatniczych w XXI wieku".

view

Warsztaty "Rozwój rynku usług płatniczych - nowe obowiązki, wyzwania i możliwości"

Zapraszam na warsztaty pt. "Rozwój rynku usług płatniczych - nowe obowiązki, wyzwania i możliwości", które odbędą się w dniach 14 – 15 maja 2014 r. w Radisson Blu Sobiesko Hotel, p. Artura Zawiszy 1 Warszawa. Temat mojego wystąpienia to „Pieniądz elektroniczny po pełnej implementacji w Polsce dyrektywy 2009/110”.

viewBillon – pierwszy, polski „klasyczny” pieniądz elektroniczny

Pod koniec XX wieku panował pogląd, że technologia pieniądza elektronicznego wkrótce zdominuje płatności w Internecie. Ustawodawca unijny przygotował „na wyrost” stosowną regulację (dyrektywę 2000/46/WE) i…. nic… Pieniądz elektroniczny nie chciał się upowszechnić. Minęło ponad 14 lat, otoczenie technologiczne diametralnie się zmieniło, Komisja Europejska istotnie zmodyfikowała regulację prawną dotyczącą pieniądza elektronicznego (nowa dyrektywa 2009/110/WE) i… coś drgnęło… Na naszym lokalnym podwórku taką jaskółką jest billon.

viewCzym jest bitmoneta ?

Bitmonety są używane w systemie bitcoina, który z kolei jest najbardziej popularnym systemem kryptowaluty (cryptocurrency). Aby odpowiedzieć na pytanie, jak należy kwalifikować bitmonety na gruncie prawnym w pierwszej kolejności należy ustalić czym są w technicznym znaczeniu. Mówi się, że można „zapłacić” bitmonetą, że można ją „otrzymać”, albo ją „sprzedać”, ba można ją również „podzielić” na mniejsze jednostki i to w sposób niewyobrażalny dla pieniądza gotówkowego. W takim razie czym jest bitmoneta ? Często prościej jest powiedzieć, czym nie jest.

viewKonferencja "Regulacje prawne – istotny gracz na rynku nowoczesnych płatności"

W dniu 20 marca 2014 r. odbędzie się w Warszawie konferencja „Regulacje prawne – istotny gracz na rynku nowoczesnych płatności” , na której wygłoszę referat „Granice reglamentowanej działalności bankowej, czyli granice działalności depozytowej”. Konferencja jest organizowana w ramach cyklu „Polskie Karty i Systemy”, więcej informacji zob. tu. Zapraszam !

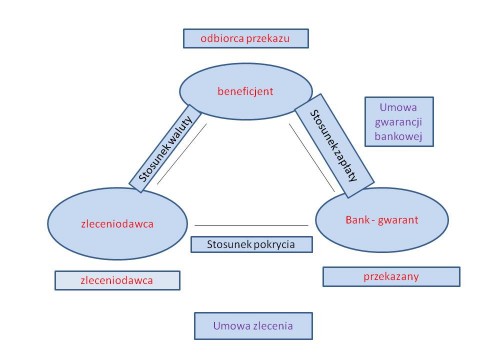

view Gwarancja bankowa pełni funkcję zabezpieczającą (jest zabezpieczeniem osobistym). Udzielić ją może tylko bank (czynność bankowa zastrzeżona dla banków) i tylko na zlecenie.

Gwarancja bankowa pełni funkcję zabezpieczającą (jest zabezpieczeniem osobistym). Udzielić ją może tylko bank (czynność bankowa zastrzeżona dla banków) i tylko na zlecenie.Przyjmowanie członka do spółdzielczej kasy oszczędnościowo - kredytowej

Zgodnie z art. 16 § 1 pr. spółdz. warunkiem przyjęcia na członka spółdzielni jest złożenie deklaracji. Deklaracja powinna być złożona pod nieważnością w formie pisemnej. Podpisana przez przystępującego do spółdzielni deklaracja powinna zawierać jego imię i nazwisko oraz miejsce zamieszkania, a jeżeli przystępujący jest osobą prawną - jej nazwę i siedzibę, ilość zadeklarowanych udziałów, dane dotyczące wkładów, jeżeli statut ich wnoszenie przewiduje, a także inne dane przewidziane w statucie.

viewEBA ostrzega przed „wirtualnymi walutami”

Europejski Urząd Nadzoru Bankowego (European Banking Authority - EBA), o którym wspomniałem w poprzednim wpisie w kontekście europejskiego nadzoru bankowego, opublikował przed Świętami Bożego Narodzenia na swojej stronie internetowej „Ostrzeżenie dla konsumentów o walutach wirtualnych”.

viewEuropejski Nadzór Bankowy w nowym 2014 r.

W nowy 2014 r. system bankowy Unii Europejskiej wszedł z przytupem. W tym roku nastąpi historyczne wydarzenie - Europejski Bank Centralny rozpocznie wykonywanie nadzoru bankowego nad instytucjami kredytowymi mającymi siedzibę w państwach strefy euro. Poniżej zamieszczam diagram pokazujący, oczywiście z ogromnym uproszczeniem, usytuowanie i kształt europejskiego nadzoru bankowego.

view