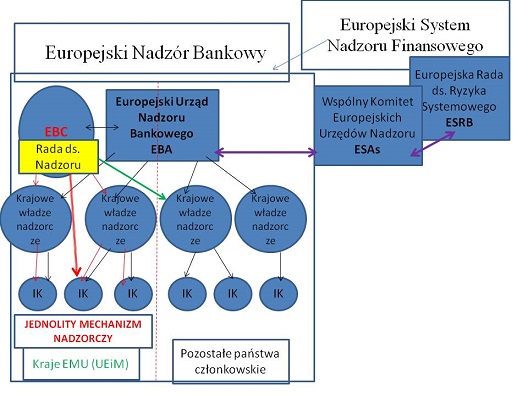

W nowy 2014 r. system bankowy Unii Europejskiej wszedł z przytupem. W tym roku nastąpi historyczne wydarzenie - Europejski Bank Centralny rozpocznie wykonywanie nadzoru bankowego nad instytucjami kredytowymi mającymi siedzibę w państwach strefy euro. Poniżej zamieszczam diagram pokazujący, oczywiście z ogromnym uproszczeniem, usytuowanie i kształt europejskiego nadzoru bankowego.  Ten diagram wymaga kilku słów wyjaśnienia. W skład Europejskiego Systemu Nadzoru Finansowego (ESNF) wchodzą właściwe władze nadzorcze państw członkowskich oraz trzy urzędy nadzoru wykonujące nadzór w trzech segmentach rynku finansowego UE. Jest to Europejski Urząd Nadzoru Bankowego (EUNB, ang. European Banking Authority - EBA), Europejski Urząd Nadzoru Giełd i Papierów Wartościowych oraz Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych. Tworzą one Wspólny Komitet Europejskich Urzędów Nadzoru (Joint Committee of the European Supervisory Authorities - ESAs). W ramach Europejskiego Systemu Nadzoru Finansowego nadzór makroostrożnościowy wykonuje Europejska Rada ds. Ryzyka Systemowego (European Systemic Risk Board – ESRB). Podstawowym celem (najogólniej rzecz ujmując) funkcjonowania Europejskiego Urzędu Nadzoru Bankowego (EUNB) jest wymiana informacji, koordynacja działań krajowych władz nadzorczych oraz ujednolicanie praktyki nadzorczej. Władczo ingerować w sytuację prawną i faktyczną instytucji kredytowych (co jest wszak istotą nadzoru) EUNB może jedynie w sytuacjach wyjątkowych, a stosowna procedura jest niezwykle zagmatwana. Z powodów, które warte są osobnego omówienia, zdecydowano, iż konieczne jest powierzenie podmiotowi funkcjonującemu na poziomie unijnym autentycznego paneuropejskiego nadzoru bankowego (tzn. takiego, który obejmuje tak kontrolę, jak i możliwość wydawania władczych decyzji, ingerujących w sytuację prawną i faktyczną instytucji kredytowych w całym obszarze ich działalności). Wybór padł na Europejski Bank Centralny, przy czym nadzór ten ograniczono tylko do instytucji kredytowych mających siedzibę w państwach członkowskich Unii Ekonomiczno – Monetarnej (EMU), czyli Państw, które przyjęły euro. Przyjęto zatem Rozporządzenie Rady (UE) nr 102z4/2013 z dnia 15 października 2013 r. powierzające Europejskiemu Bankowi Centralnemu szczególne zadania w odniesieniu do polityki związanej z nadzorem ostrożnościowym nad instytucjami kredytowymi (Dz. Urz. UE L 287 z 29.10.2013, dalej rozporządzenie 1024/2013), które już weszło w życie. Jednak swoje kompetencje nadzorcze EBC będzie mógł co do zasady w pełni wykonywać dopiero od 4 listopada 2014 r. (są pewne wyjątki). W strukturze organizacyjnej EBC kompetencje te zostaną powierzone nowemu organowi nazwanemu Rada ds. Nadzoru. Należy podkreślić, że wejście w życie tego rozporządzenia nie oznacza likwidacji właściwych władz nadzorczych funkcjonujących w tych państwach strefy EURO. Będą one razem z EBC tworzyć tzw. Jednolity Mechanizm Nadzorczy. Co ciekawe EUNB nadal zachowuje swoje kompetencje. Wzajemne relacje EBC i EUNB warte są osobnej, szczegółowej analizy. Dodać trzeba jeszcze, że państwo członkowskie spoza strefy euro będzie miało możliwość przystąpienia do Jednolitego Mechanizmu Nadzorczego poprzez podjęcie „bliskiej współpracy” na podstawie art. 7 rozporządzania 1024/2013 (co ma szczególne znaczenie dla Polski.

Ten diagram wymaga kilku słów wyjaśnienia. W skład Europejskiego Systemu Nadzoru Finansowego (ESNF) wchodzą właściwe władze nadzorcze państw członkowskich oraz trzy urzędy nadzoru wykonujące nadzór w trzech segmentach rynku finansowego UE. Jest to Europejski Urząd Nadzoru Bankowego (EUNB, ang. European Banking Authority - EBA), Europejski Urząd Nadzoru Giełd i Papierów Wartościowych oraz Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych. Tworzą one Wspólny Komitet Europejskich Urzędów Nadzoru (Joint Committee of the European Supervisory Authorities - ESAs). W ramach Europejskiego Systemu Nadzoru Finansowego nadzór makroostrożnościowy wykonuje Europejska Rada ds. Ryzyka Systemowego (European Systemic Risk Board – ESRB). Podstawowym celem (najogólniej rzecz ujmując) funkcjonowania Europejskiego Urzędu Nadzoru Bankowego (EUNB) jest wymiana informacji, koordynacja działań krajowych władz nadzorczych oraz ujednolicanie praktyki nadzorczej. Władczo ingerować w sytuację prawną i faktyczną instytucji kredytowych (co jest wszak istotą nadzoru) EUNB może jedynie w sytuacjach wyjątkowych, a stosowna procedura jest niezwykle zagmatwana. Z powodów, które warte są osobnego omówienia, zdecydowano, iż konieczne jest powierzenie podmiotowi funkcjonującemu na poziomie unijnym autentycznego paneuropejskiego nadzoru bankowego (tzn. takiego, który obejmuje tak kontrolę, jak i możliwość wydawania władczych decyzji, ingerujących w sytuację prawną i faktyczną instytucji kredytowych w całym obszarze ich działalności). Wybór padł na Europejski Bank Centralny, przy czym nadzór ten ograniczono tylko do instytucji kredytowych mających siedzibę w państwach członkowskich Unii Ekonomiczno – Monetarnej (EMU), czyli Państw, które przyjęły euro. Przyjęto zatem Rozporządzenie Rady (UE) nr 102z4/2013 z dnia 15 października 2013 r. powierzające Europejskiemu Bankowi Centralnemu szczególne zadania w odniesieniu do polityki związanej z nadzorem ostrożnościowym nad instytucjami kredytowymi (Dz. Urz. UE L 287 z 29.10.2013, dalej rozporządzenie 1024/2013), które już weszło w życie. Jednak swoje kompetencje nadzorcze EBC będzie mógł co do zasady w pełni wykonywać dopiero od 4 listopada 2014 r. (są pewne wyjątki). W strukturze organizacyjnej EBC kompetencje te zostaną powierzone nowemu organowi nazwanemu Rada ds. Nadzoru. Należy podkreślić, że wejście w życie tego rozporządzenia nie oznacza likwidacji właściwych władz nadzorczych funkcjonujących w tych państwach strefy EURO. Będą one razem z EBC tworzyć tzw. Jednolity Mechanizm Nadzorczy. Co ciekawe EUNB nadal zachowuje swoje kompetencje. Wzajemne relacje EBC i EUNB warte są osobnej, szczegółowej analizy. Dodać trzeba jeszcze, że państwo członkowskie spoza strefy euro będzie miało możliwość przystąpienia do Jednolitego Mechanizmu Nadzorczego poprzez podjęcie „bliskiej współpracy” na podstawie art. 7 rozporządzania 1024/2013 (co ma szczególne znaczenie dla Polski.

Europejski Nadzór Bankowy w nowym 2014 r.

Kategoria