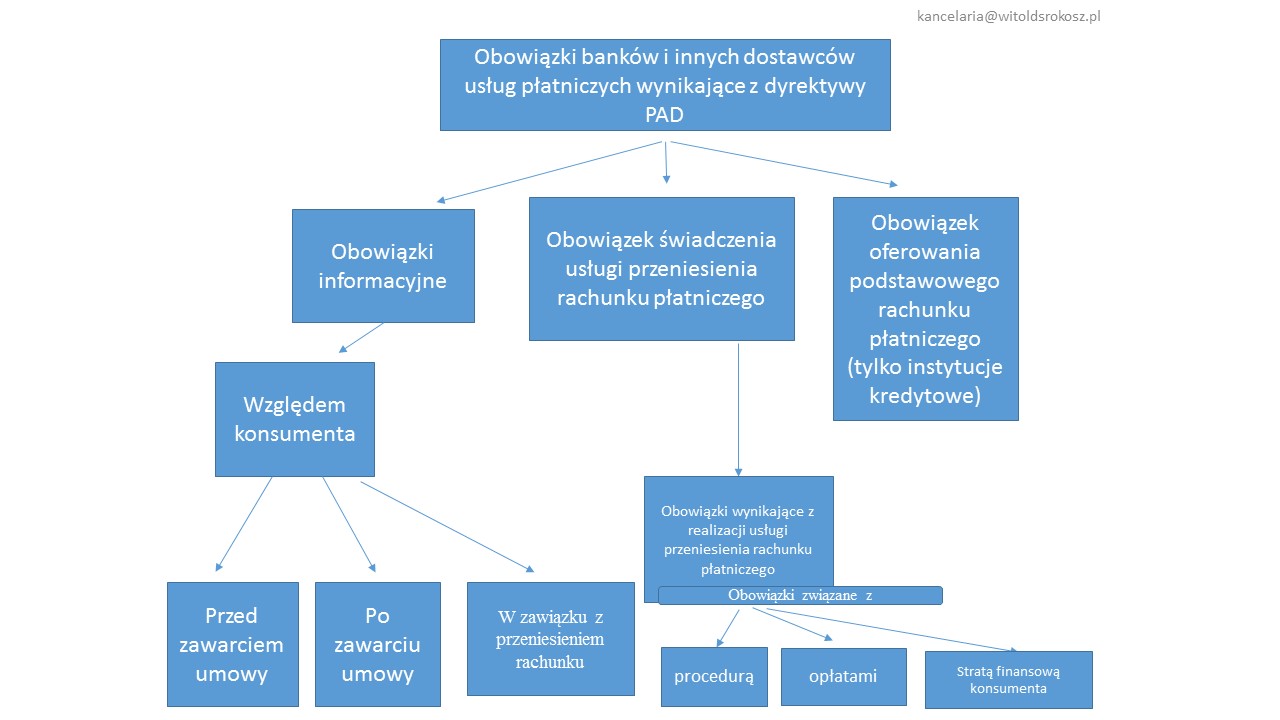

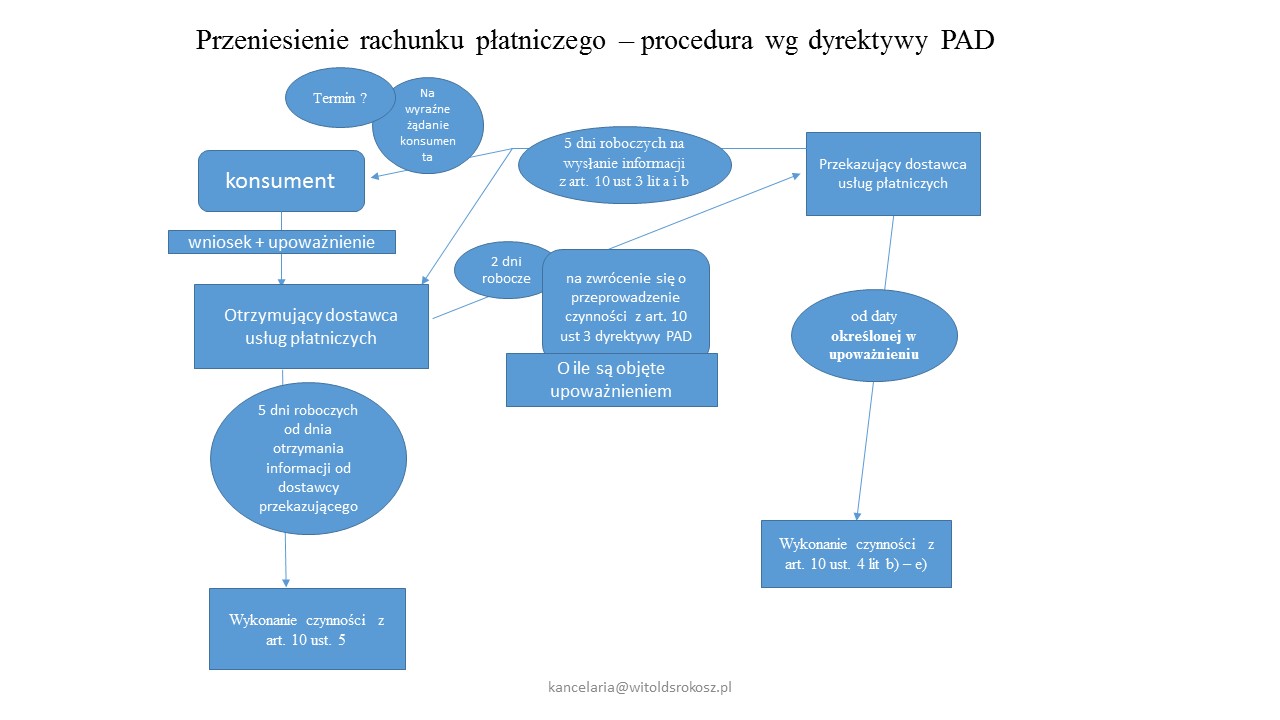

Na stronie Rządowego Centrum Legislacji jest już dostępny projekt ustawy o zmianie ustawy o usługach płatniczych oraz o nadzorze nad rynkiem finansowym , który ma implementować postanowienia Dyrektywy Parlamentu Europejskiego i Rady 2014/92/UE z dnia 23 lipca 2014 r. w sprawie porównywalności opłat związanych z rachunkami płatniczymi, przenoszenia rachunku płatniczego oraz dostępu do podstawowego rachunku płatniczego (Payment Accounts Directive – PAD). Dyrektywa ta weszła w życie w dniu 17 września 2014 r. Termin jej transpozycji upływa co do zasady w dniu 18 września 2016 r. (są pewne wyjątki). Ustawodawca unijny dostrzega barierę rozwoju rynku detalicznych usług bankowych, w tym płatniczych, polegającą na utrudnieniach na jakie napotyka konsument, który zamierza przenieść rachunek płatniczy. Dyrektywa PAD ustanawia zasady przenoszenia rachunków płatniczych w obrębie państwa członkowskiego oraz zasady ułatwiania konsumentom otwierania rachunków płatniczych za granicą. Określa również zasady dotyczące przejrzystości i porównywalności opłat pobieranych od konsumentów w odniesieniu do ich rachunków płatniczych prowadzonych na terytorium Unii. Ponadto dyrektywa wprowadza nowe pojęcie podstawowego rachunku płatniczego i zobowiązuje państwa członkowskie do zagwarantowania konsumentom, na zasadach określonych w dyrektywie, prawa do otwierania i korzystania z podstawowych rachunków płatniczych w Unii. Zakres podmiotowy dyrektywy PAD obejmuje wszystkich dostawców usług płatniczych w rozumieniu dyrektywy PSD, z tym że przepisy dotyczące dostępu do podstawowego rachunku płatniczego mają zastosowanie wyłącznie do instytucji kredytowych w znaczeniu art. 4 ust. 1 pkt 1 rozporządzenia Parlamentu Europejskiego i Rady nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych. Innymi słowy, dyrektywa nakłada wyłącznie na instytucja kredytowe obowiązek otworzenia i prowadzenia podstawowego rachunku płatniczego. Projekt ustawy zakłada, że do prowadzenia podstawowego rachunku płatniczego będą zobowiązani : 1) bank krajowy w rozumieniu art. 4 ust. 1 pkt 1 ustawy – Prawo bankowe; 2) oddział banku zagranicznego w rozumieniu art. 4 ust. 1 pkt 20 ustawy – Prawo bankowe; 3) instytucja kredytowa w rozumieniu art. 4 ust. 1 pkt 17 ustawy – Prawo bankowe i odpowiednio oddział instytucji kredytowej w rozumieniu art. 4 ust. 1 pkt 18 ustawy – Prawo bankowe; 4) Spółdzielcza kasa oszczędnościowo-kredytowa. Umieszczenie w tym katalogu spółdzielczej kasy oszczędnościowo – kredytowej nie dziwi. Spełnia ona bowiem warunki definicji instytucji kredytowej z art. 4 ust. 1 pkt 1 Rozporządzenia 575/2013. Jednocześnie spółdzielcze kasy oszczędnościowo – kredytowe są wyłączone z zakresu stosowania dyrektywy 2036/36/UE na mocy art. 2 ust. 5 pkt 18 tej dyrektywy. Zakres przedmiotowy dyrektywy obejmuje rachunki płatnicze o minimalnej funkcjonalności określonej przez dyrektywę i prowadzonych wyłącznie dla konsumentów. Ta minimalna funkcjonalność to według pkt 12 preambuły dyrektywy „umieszczanie środków płatniczych, wypłacanie gotówki oraz zlecanie i otrzymywanie transakcji płatniczych wobec stron trzecich i od nich, w tym realizowanie przelewów bankowych”. W preambule stwierdza się, rozstrzygając ewentualne wątpliwości, że co do zasady z zakresu dyrektywy powinny być wyłączone, rachunki oszczędnościowe rachunki powiązane z kartami kredytowymi, gdzie środki finansowe wpłacane są z reguły jedynie w celu spłaty zadłużenia z karty kredytowej, rachunki służące wyłącznie do spłaty kredytu hipotecznego (ang. current account mortgages) lub rachunki obsługujące pieniądz elektroniczny. Jeżeli jednak rachunki te będą wykorzystywane do bieżących transakcji płatniczych, spełniając wspomniane warunki minimalnej funkcjonalności, to wówczas będą one objęte zakresem dyrektywy PAD. Dyrektywa PAD, a w ślad za nią projekt ustawy przewiduje szereg nowych obowiązków ciążących na bankach i innych dostawcach usług płatniczych (zob. grafikę zamieszczoną poniżej), chodzi tu o : - nowe obowiązki informacyjne względem konsumenta, - obowiązek świadczenia usługi przeniesienia rachunku płatniczego, - obowiązki wynikające z realizacji usługi przeniesienia rachunku płatniczego, - obowiązek oferowania podstawowego rachunku płatniczego, który, jak to już zaznaczono, dotyczy wyłącznie instytucji kredytowych. Wspomniane nowe obowiązki informacyjne polegają na tym, że dostawcy usług płatniczych powinni : - przekazać konsumentowi, odpowiednio wcześnie przed zawarciem z nim umowy rachunku płatniczego, w formie papierowej lub na innym trwałym nośniku informacji dokument dotyczący opłat, zawierający tzw. „ujednolicone pojęcia” (to osobny temat, któremu dyrektywa poświęca sporo miejsca) oraz wysokość opłaty za każdą ze świadczonych usług, przy czym ustawodawca unijny szczegółowo charakteryzuje ten dokument (np. musi być krótki i „odrębny”, mieć przejrzysty układ i strukturę ułatwiające jego czytanie, a wielkość użytej czcionki musi sprawiać, że będzie czytelny). W przypadku gdy co najmniej jedna usługa jest oferowana w ramach pakietu usług powiązanych z rachunkiem płatniczym, w dokumencie dotyczącym opłat należy podać opłatę za cały pakiet, usługi zawarte w pakiecie i ich liczbę, oraz dodatkowe opłaty za każdą usługę, która przekracza liczbę usług objętych opłatą za pakiet. - udostępnić konsumentom słowniczek zawierający co najmniej „ujednolicone pojęcia” a także powiązane definicje (słowniczek musi być napisany językiem jasnym, jednoznacznym i bez sformułowań specjalistycznych oraz aby nie wprowadzał w błąd), - zapewnić konsumentom stały dostęp do dokumentu dotyczącego opłat oraz do słowniczka (w miarę możliwości w formie elektronicznej na stronach internetowych dostawców usług płatniczych, oraz w dostępnych dla konsumentów lokalach zajmowanych przez dostawców usług płatniczych. Muszą być one również przekazywane bezpłatnie na wniosek konsumenta w formie papierowej lub na innym trwałym nośniku informacji), - przekazywać konsumentom przynajmniej corocznie i bezpłatnie zestawienie wszystkich pobranych opłat oraz – w stosownych przypadkach – informacje dotyczące stóp oprocentowania, o których mowa w art. 5 ust. 2 lit. c) i d) dyrektywy PAD, dotyczące usług powiązanych z rachunkiem płatniczym (zestawienie musi zawierać co najmniej informacje wskazane w art. 5 ust. 2 dyrektywy PAD). Niewątpliwie „obowiązek” przeniesienia rachunku płatniczego został nałożony na przenoszącego dostawcę usług płatniczych, czyli tego, od którego jest przenoszony rachunek. Natomiast ani w dyrektywie, ani w projekcie ustawy, nie ma przepisów, które wprost stanowiłby o obowiązku przeniesienia rachunku po stronie przyjmującego dostawcy usług płatniczych. Konieczne jest tu jednak wyjaśnienie pewnych kwestii. W pierwszym rzędzie warto zaznaczyć, że przeniesienie rachunku płatniczego, jak to stanowi dyrektywa, następuje wyłącznie na wniosek konsumenta, który składa stosowne upoważnienie (w projekcie jest mowa tylko o upoważnieniu). Istotne jest także zaznaczenie, że przeniesienie rachunku jest według dyrektywy i projektu ustawy jedynie przeniesieniem informacji o rachunku płatniczym. Czyli konsument musi zawrzeć z przyjmującym dostawcą usług płatniczych nową umowę o rachunek płatniczy. Dyrektywa stanowi w preambule wyraźnie, że przeniesienie rachunku płatniczego nie jest „przeniesieniem umowy”. Tak więc przyjmujący dostawca usług płatniczych może odmówić zawarcia umowy o rachunek płatniczy z konsumentem, a wtedy trudno jest mówić o ciążącym na nim obowiązku przeniesienia rachunku płatniczego. Wyjątkiem jest tu obowiązek prowadzenia podstawowego rachunku płatniczego – instytucja kredytowa nie będzie mogła odmówić otwarcia takiego rachunku. Co ciekawe, dyrektywa wyraźnie stanowi o „usłudze przeniesienia rachunku płatniczego”. Nie będzie to nowa usługa płatnicza. Konsekwentnie zatem, również i w projekcie ustawy usługa przeniesienia rachunku płatniczego nie jest kwalifikowana jako usługa płatnicza. Nie będzie to również czynność bankowa. Usługa ta jest świadczona, według dyrektywy, wyłącznie na wniosek konsumenta, który składa stosowne upoważnienie, a według projektu, po złożeniu upoważnienia przez konsumenta. Pojawia się tu zatem interesujące pytanie o to, czy usługa ta jest wykonywana na podstawie umowy, czy też jednostronnej czynności prawnej. Dyrektywa PAD, a w ślad za nią polska regulacja prawna będzie generować szereg problemów w praktyce. Chociażby w obszarze ochrony tajemnicy bankowej (w przypadku instytucji płatniczych oraz SKOK – tajemnicy zawodowej), czy też w razie stosowania automatycznych systemów przenoszenia rachunków płatniczych (stosowanie takich systemów jest powszechne). Od dłuższego już czasu kluczowe dyrektywy dotyczące usług bankowych i usług płatniczych przyjmowały podejście oparte na harmonizacji pełnej, np. dyrektywa PSD, wraz z projektem nowej dyrektywy PSD 2, dyrektywa 2008/48/WE w sprawie umów o kredyt konsumencki, czy ostatnio dyrektywa 2013/36/UE w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi. Z dyrektywą 2014/92/UE jest inaczej – według jej motywu 11 jej postanowienia nie powinny „uniemożliwiać państwom członkowskim utrzymania lub przyjęcia bardziej rygorystycznych przepisów mających chronić konsumentów, pod warunkiem że przepisy takie są spójne z obowiązkami państw członkowskich na mocy prawa Unii i niniejszej dyrektywy.” Tak więc ustawodawca krajowy uzyskał pewien margines swobody, który jednakże nie jest prosto wykorzystać z uwagi na dość ogólnikowe zastrzeżenie spójności stanowionych przepisów krajowych z obowiązkami państw członkowskich wynikających z przepisów Unii oraz z przepisami dyrektywy 2014/92/UE. Nie wydaje się, aby polski projektodawca jakoś szczególnie z tej możliwości korzystał przygotowując projekt ustawy.

Nowe obowiązki dostawców usług płatniczych - implementacja dyrektywy PAD

Kategoria