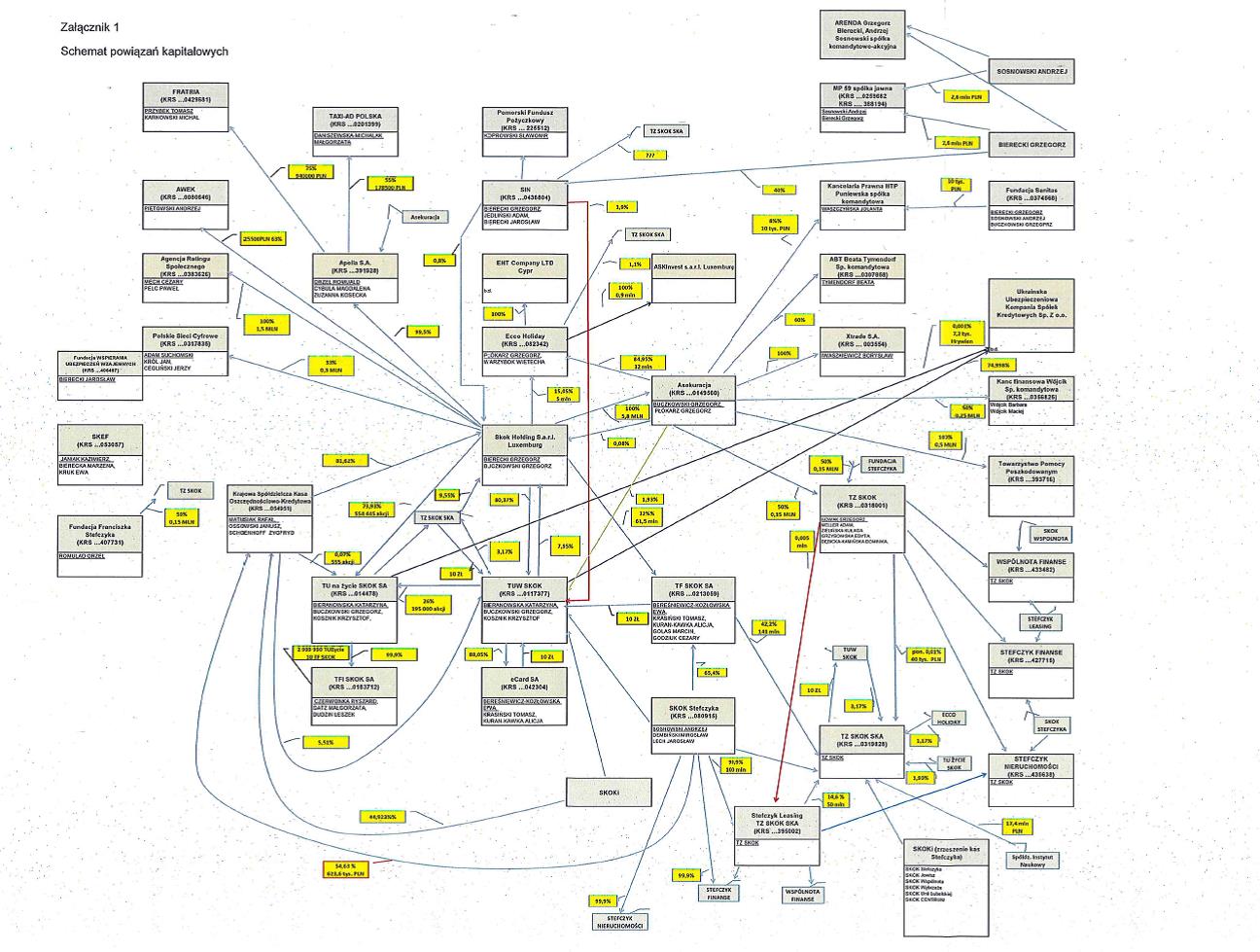

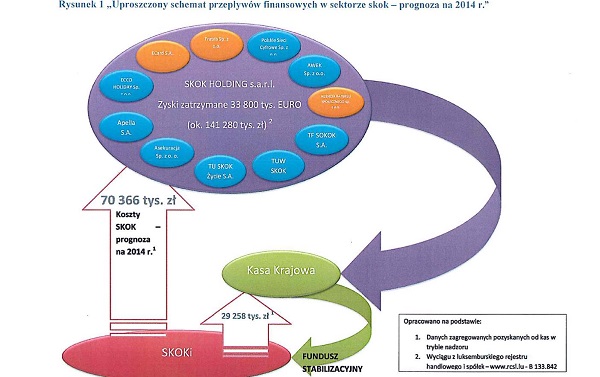

W dniu 21 października 2014 r. KNF na swojej stronie ogłosiła „Informację w sprawie powiązań kapitałowych i personalnych w sektorze spółdzielczych kas oszczędnościowo – kredytowych”. Po dwóch latach od objęcia nadzoru nad kasami (ustawa o skok z 2009 r. weszła w życie w dniu 27.10.2012) KNF w końcu ustaliła rzeczywisty kształt systemu SKOK, tj. ustaliła powiązania kapitałowe i personalne pomiędzy kasami, Kasą Krajową i innymi podmiotami, które kasami nie są. System ten nie pojawił się nagle i znikąd, lecz rozrastał się przez lata dzięki ogólnie sformułowanym przepisom ustawy o skok z 1995 r. W książce „Instytucje parabankowe w Polsce” z 2011 r., kiedy jeszcze obowiązywała ustawa o skok z 1995 r., a ustawa o skok z 2009 nadal leżała w Trybunale Konstytucyjnym (tak, tak – Kasie Krajowej dano ponad 3 lata na przygotowanie się do nadzoru KNF), pisałem na stronie 160 „ […] System SKOK należy raczej uznać za strukturę holdingową, w skład której, obok licznych podmiotów spoza sektora finansowego (takich jak np. Spółka Holding s.à.r.l., Asekuracja sp. z.o.o.), wchodzą instytucje depozytowo-kredytowe (kasy), towarzystwa ubezpieczeniowe (TUW SKOK, Towarzystwo Ubezpieczeń na Życie SKOK S.A.), instytucja inwestycyjna (Towarzystwo Funduszy Inwestycyjnych SKOK S.A.), instytucja płatnicza (e-Card S.A.). Należy tu podkreślić, że w strukturę tę są zaangażowane środki pochodzące z wkładów pieniężnych członków kas, a problemy finansowe któregoś z podmiotów wchodzących w skład tej struktury mogą zdestabilizować sytuację finansową Kasy Krajowej oraz TUW SKOK, co negatywnie odbije się na bezpieczeństwie wkładów członków kas. Jest to niezwykle istotne dla oceny przepisów u.s.k.o.k. 2009, w szczególności ograniczeń działalności (w tym działalności inwestycyjnej) Kasy Krajowej. […]” No cóż… Od tamtego czasu system, czy raczej holding SKOK tylko się rozrósł. Od 2009 r. do obecnego 2014 r. zmienił się także najważniejszy podmiot systemu (holdingu) SKOK – pierwotnie była to Kasa Krajowa, a obecnie, na co zwraca uwagę KNF, jest to Spółka Holding s.à.r.l. z siedzibą w Luksemburgu. Oczywiście spółka ta nie podlega nadzorowi KNF natomiast Kasa Krajowa od 2012 jest tym nadzorem objęta. Skąd Kasa Krajowa miała pieniądze na zbudowanie systemu (holdingu) SKOK ? Oczywiście źródłem tych pieniędzy były spółdzielcze kasy oszczędnościowo – kredytowe, a więc i pośrednio sami członkowie tych kas. Po pierwsze były to pieniądze członków kas, które Ci deponowali w kasach i których część kasy były następnie powierzały Kasie Krajowej a po drugie były to pieniądze, która Kasa Krajowa zarobiła „działając na rzecz” kas (przy czym kasy nie miały i nadal nie mają możliwości uwolnić się od tej wspaniałomyślnej „pomocy” Kasy Krajowej). Co do obciążeń kas, w 2011 r., we wspomnianej książce „Instytucje parabankowe w Polsce” pisałem „[…]W nielicznych pozycjach literatury dotyczącej kas i Kasy Krajowej był forsowany pogląd, że Kasa Krajowa pełni względem spółdzielczych kas oszczędnościowo-kredytowych funkcję: stabilizacji finansowej systemu SKOK, nadzorczą (w tym kontrolną), programowo-organizatorską, związku rewizyjnego, działalności gospodarczej, inwestycyjną (za A. Jedliński, Krajowa Spółdzielcza Kasa Oszczędnościowo – Kredytowa…, s. 94 i n.). Jest to jednak pogląd bardzo kontrowersyjny, ponieważ nie znajduje wprost potwierdzenia w przepisach u.s.k.o.k. 1995. Z całą pewnością można stwierdzić jedynie, że Kasa Krajowa, na gruncie u.s.k.o.k. 1995, powinna pełnić dwie funkcje – stabilizacyjną i nadzorczą. W praktyce rzeczywiście Kasa Krajowa, często wbrew prawu (co jest dalej wyłożone), pełni obok zbyt szeroko (a nie wąsko) pojętej funkcji stabilizacyjnej i nadzorczej, również funkcje działalności gospodarczej, inwestycyjną oraz programowo-organizatorską. W literaturze podnosi się, że obciążenia kas z tytułu realizacji przez Kasę Krajową tych funkcji są wyższe niż obciążenia banków z tytułu ich uczestnictwa w systemie bankowym (Tak M.M. Golec, Porównanie obciążeń finansowych i regulacji ostrożnościowych SKOK-ów oraz banków, Biuletyn Bankowy 2005, nr 6, s. 57 i n.). Natomiast w świetle u.s.k.o.k. 2009 można wskazać tylko funkcję stabilizacyjną i kontrolną. […].” Obecnie „w buty” Kasy Krajowej wskoczył SKOK Holding S.a.r.l. – według raportu KNF „[…] po dokonaniu analizy kosztów stwierdzić można, że w 2013 r. system skok poniósł koszty na rzecz poszczególnych podmiotów kontrolowanych przez SKOK Holding S.a.r.l. w wysokości 83 mln zł. Do końca 2013 r. SKOK Holding zakumulował zysk w kwocie 33,8 mln euro (około 141 mln zł). Kwota ta nie została wypłacona w postaci dywidendy dla Kasy Krajowej – tym samym nie zasilił ona (poprzez wynik) Funduszu Stabilizacyjnego przeznaczonego na realizację ustawowych obowiązków Kasy Krajowej […].” Warto tu dodać, że Fundusz Stabilizacyjny Kasy Krajowej ma służyć ratowaniu kas, które mają problemy finanse – brak wypłaty kwoty 141 milionów oznacza, że takiej kwoty nie otrzymają kasy z takimi problemami (a jest ich większość w systemie). I te kasy, które i tak ledwie dyszą, zdaniem KNF „w roku 2014 poniosą koszty na rzecz spółek kontrolowanych przez SKOK Holding S.a.r.l. w wysokości 70 mln zł”.

Co do najważniejszego źródła kreowania systemu (holdingu) SKOK przez Kasę Krajową, czyli depozytów członków kas, to naturalną koleją rzeczy pojawia się pytanie o to, jak z prawnej perspektywy, doszło do tego, że Kasa Krajowa dysponowała środkami pochodzącymi z depozytów członków kas i mogła angażować te środki w tworzenie rozbudowanego holdingu ? Pisałem o tym na stronie 161 książki „Instytucje parabankowe w Polsce” :

„[…]Artykuł 30 ust. 2 u.s.k.o.k. 1995 wprowadza ograniczenie, polegające na tym, że wartość wkładu, udziału, jednostek uczestnictwa lub nabytego papieru wartościowego jednego rodzaju nie może przekraczać 8% aktywów kasy, przy czym tego ograniczenia nie stosuje się do lokat w Kasie Krajowej oraz do obligacji i innych papierów wartościowych emitowanych lub gwarantowanych przez Skarb Państwa lub NBP. Oznacza to, że obecnie depozyty powierzone kasom przez ich członków mogą bez żadnych ograniczeń być lokowane w Kasie Krajowej, na którą z kolei u.s.k.o.k. 1995 nakłada o wiele mniej rygorystyczne warunki (w stosunku do ograniczeń nałożonych na kasy) dalszego inwestowania tych środków. Według art. 37 ust. 1 środki finansowe Kasy Krajowej mogą być inwestowane w papiery wartościowe (ustawa nie precyzuje ich rodzaju), lokaty w instytucjach finansowych (czyli chodzi tu nie tylko o lokaty w bankach), jednostki uczestnictwa w funduszach inwestycyjnych, a do wartości tych inwestycji przepis art. 30 ust. 2 u.s.k.o.k. 1995 dotyczący współczynnika 8% aktywów stosuje się „odpowiednio”. Niezwykle ważna dla rozwoju systemu SKOK (czy raczej holdingu SKOK) jest regulacja art. 37 ust. 1 pkt 2 u.s.k.o.k. 1995, dzięki której Kasa Krajowa bez ograniczenia współczynnikiem 8% może inwestować środki finansowe (w tym m.in. środki pochodzące z lokat kas w Kasie Krajowej) w obejmowanie udziałów lub akcji w spółkach, w których Kasa Krajowa posiada większość udziałów lub akcji, albo we wnoszenie udziałów do spółdzielni. Przepis art. 37 ust. 1 pkt 2 jest zresztą bardzo niejasno sformułowany. Wynika z niego, że Kasa Krajowa może nabywać akcje lub udziały jedynie w spółkach, w których już akcje lub udziały posiada – tylko jak mogła wcześniej te udziały i akcje nabyć? Można interpretować ten przepis tylko w jeden sposób – chodzi w nim o spółki, w których Kasa Krajowa miała udziały i akcje przed wejściem w życie u.s.k.o.k. 1995, tj. przed dniem 5 lutego 1996 r. Z kolei w art. 37 ust. 1 pkt 1 chodzi o papiery wartościowe inne niż akcje – racjonalny ustawodawca, kierując się troską o bezpieczeństwo środków pochodzących z depozytów kas powierzonych Kasie Krajowej, ograniczył możliwość nabywania przez Kasę Krajową akcji w spółkach.

W obu przypadkach, zarówno w odniesieniu do wartości papierów wartościowych nabywanych na podstawie art. 37 ust. 1 pkt 1, jak i do wartości nabywanych akcji i udziałów na podstawie art. 37 ust. 1 pkt 2, stosuje się odpowiednio przepis art. 30 ust. 2 u.s.k.o.k. 1995 dotyczący współczynnika 8% aktywów. W literaturze (A. Jedliński, Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa..., s. 152) stwierdza się, że „założeniem ustawodawcy było limitowanie możliwości nabywania instrumentów finansowych tej samej kategorii. Taki wniosek wynika z wykładni językowej (...) oraz z wykładni funkcjonalnej, której należy dokonywać z punktu widzenia maksymalnej stabilności finansowej Kasy Krajowej”. Jednak Kasa Krajowa wielokrotnie złamała przepis art. 37, angażując środki finansowe w nabywanie akcji i udziałów w nowo utworzonych, po dniu 5 lutym 1996 r., spółkach, takich jak Towarzystwo Ubezpieczeń na Życie SKOK S.A., Towarzystwo Funduszy Inwestycyjnych SKOK S.A., Towarzystwo Finansowe SKOK S.A., Asekuracja sp. z o.o. Godny szczególnej uwagi – jak już zaznaczono – jest fakt posiadania przez Kasę Krajową 67.388.728 udziałów (96,66% kapitału) w SKOK Holding s.à.r.l. […]”.

Tak więc gdyby nie naruszenie przepisu ustawy, to nie mógłby powstać ten monstrualny twór, któremu KNF poświęciła 66 stron raportu, a który tworzą spółki zależne od Holdingu s.a.r.l. z niewielkim dodatkiem w postaci spółdzielczych kas oszczędnościowo – kredytowych.